![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wenn Sie sich ausführlich mit der Thematik "Neues Kommunales Finanzmanagement (NKF)" beschäftigen, werden Ihnen die folgenden Grundbegriffe häufiger begegnen. Bevor ein Einstieg in das NKF erfolgt, werden einige dieser Begriffe dargestellt. Eine erweiterte Auswahl an Grundbegriffen finden Sie in den Definitionen.

Grundlagen aus der Buchführung

Da die Buchführung Bestandteil des NKF ist, sollten Sie die Grundbegriffe des externen Rechnungswesens sicher beherrschen. Sollten Sie sich bei einzelnen Begriffen unsicher sein, emfehle ich die Definitionen.

Finanzhoheit

Die Finanzhoheit gilt als Bestandteil des Rechts auf kommunale Selbstverwaltung. Sie bezeichnet das Recht der Kommunen, ihre Finanzmittel eigenständige zu beschaffen und zu verwenden. Die Finanzhoheit liegt originär nicht bei den Kommunen, sondern bei Land und Bund. Den Kommunen wird ihre Finanzhoheit gewährt.

Doppik / Spezielle Buchungsfälle

Die Doppik bezeichnet die "Doppelte Buchführung in Konten". In der kommunalen Doppik gibt es eine Vielzahl an speziellen Buchungsfällen. Die Gemeindehaushaltsverordnung des Landes Nordrhein-Westfalen trifft konkrete Aussagen, unter welchen Voraussetzungen spezielle Buchungen (Abschreibungen, Rückstellungen, Rechnungsabgrenzungsposten etc.) durchgeführt werden. Eine detaillierte Übersicht zu diesen Buchungen unter Nennung der Rechtsgrundlage, der Tatbestandsvoraussetzungen, der Rechtsfolge sowie des Buchungssatzes finden Sie hier.

Haushaltskreislauf

Der Haushaltskreislauf unterteilt sich in drei Phasen: Jahresbeginn, Jahresverlauf und Jahresende. Er umfasst also die Haushaltsplanung sowie den Erlass der Haushaltssatzung (Jahresbeginn), die Buchführung, die Haushaltsbewirtschaftung und das Controlling (Jahresverlauf) sowie den Jahresabschluss (Jahresende).

Wirtschaftlichkeit, Effizienz und Sparsamkeit

Im Rahmen der Wirtschaftlichkeit wird sichergestellt, dass die Aufgaben der Kommune auch in Zukunft finanziert werden können. Die Effizienz betrachtet das Verhältnis zwischen Arbeitsergebnis (Output) und Ressourceneinsatz (Input: Geld, Arbeitszeit…). Es gibt keine allgemeine Definition, wann effizient gearbeitet wird. Vielmehr spricht man von Effizienzsteigerungen, wenn derselbe Output durch einen geringeren Input erreicht werden konnte. Durch die Sparsamkeit werden dabei die einzusetzenden Finanzmittel zur Aufgabenerfüllung auf ein Mindestmaß reduziert (siehe Definitionen: Minimalprinzip).

Allgemeine Planungsgrundsätze

Die allgemeinen Planungsgrundsätze bestehen aus dem Bruttoprinzip, dem Periodisierungsprinzip sowie dem Kassenwirksamkeitsprinzip.

Das Bruttoprinzip besagt, dass Erträge/Einzahlungen in voller Höhe und getrennt von den Aufwendungen/Auszahlungen zu planen und zu bewirtschaften sind und umgekehrt. (§11 Abs. 1 Gemeindehaushaltsverordnung NRW)

Das Periodisierungsprinzip besagt, dass Erträge und Aufwendungen in ihrer voraussichtlichen Höhe in dem Haushaltsjahr zu veranschlagen sind, dem sie wirtschaftlich zuzurechnen sind, also dem Jahr, in dem die Veränderung des Reinvermögens eintritt. (§11 Abs. 2 Gemeindehaushaltsverordnung NRW)

Das Kassenwirksamkeitsprinzip besagt, dass Einzahlungen und Auszahlungen in Höhe der voraussichtlich zu erzielenden oder zu leistenden Beträge in dem Jahr zu veranschlagen sind, in dem die Veränderung der liquiden Mittel stattfindet. (§11 Abs. 3 Gemeindehaushaltsverordnung NRW)

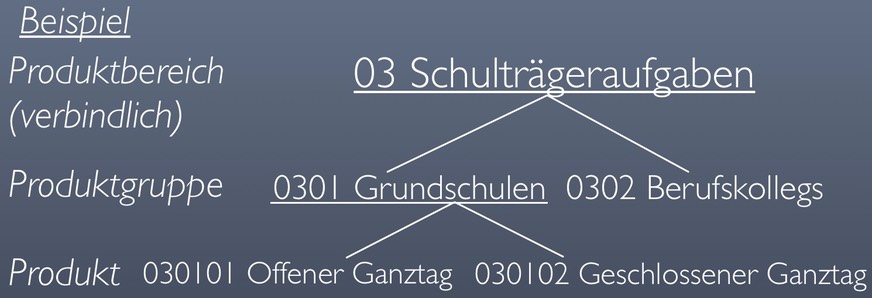

Produkt

Produkt bezeichnet eine Leistung, die von Empfängern innerhalb oder außerhalb der Verwaltung freiwillig oder gezwungenermaßen nachgefragt werden. Das Produkt ist demnach das Ergebnis des zielgerichteten Verwaltungshandelns (Output). Die Produkte werden zu Produktgruppen zusammengefasst. Produktgruppen werden zu Produktbereichen zusammengefasst. Es ist die Entscheidung der Kommune, auf welcher dieser Ebene die Teilpläne gebildet werden.

Das Ministerium für Inneres und Kommunales des Landes Nordrhein-Westfalen hat für die Kommunalverwaltungen Nordrhein-Westfalens 17 Produktbereiche verbindlich festgelegt. Der Produktbereich 17 / Stiftungen ist hierbei entbehrlich.

Budget

Durch ein Budget können verschiedene Aufwands- / Auszahlungs- sowie Ertrags- / Einzahlungspositionen zusammengefasst werden. Innerhalb eines Budgets steht der bewirtschaftenden Einheit (meist Amt, Bereich) die Verwendung der Budgetmittel frei. Entscheidend ist lediglich der Zuschussbedarf / Plafond.

Beispiel:

Eine Verwaltungseinheit plant insgesamt Erträge in Höhe von 100.000 Euro und Aufwendungen in Höhe von 600.000 Euro. Der Zuschussbedarf beträgt also 500.000 Euro. Innerhalb eines Budgets ist lediglich die Einhaltung dieses Zuschussbedarfs / Plafonds relevant (mögliche Zusammensetzungen: 90.000 Euro Erträge, dafür nur 590.000 Euro Aufwendungen = sog. Verminderung ODER 110.000 Euro Erträge, dafür 610.000 Euro Aufwendungen = sog. Verstärkung).

Haushaltsausgleich

Der Haushalt muss in jedem Jahr ... ausgeglichen sein.

Der Haushaltsausgleich bezeichnet ein ausgeglichenes Verhältnis zwischen dem Gesamtbetrag an Erträgen und dem Gesamtbetrag an Aufwendungen. Liegen in der Haushaltsplanung oder bei Jahresabschluss mehr Aufwendungen als Erträge vor, gilt der Haushaltsausgleich nicht erreicht. Gegebenenfalls kann dieser jedoch noch fiktiv erreicht werden (siehe Definitionen: Haushaltsausgleich, fiktiv).

Haushaltssicherungskonzept / Haushaltssanierungsplan

Bei einer dauerhaften Nichterreichung des Haushaltsausgleiches (die genauen Kriterien legt § 76 Gemeindeordnung NRW fest) hat die Kommune ein Haushaltssicherungskonzept (HSK) aufzustellen. Das HSK dient dem Ziel, den Haushaltsausgleich zeitnah wiederherzustellen. Die Einhaltung wird durch die Kommunalaufsichtsbehörde kontrolliert.

Für den Zeitraum von 2012 bis 2021 hat das Land Nordrhein-Westfalen den sogenannten Stärkungspakt Stadtfinanzen ins Leben gerufen. Im Wege dieser Initiative haben manche besonders hoch verschuldete Kommunen die Pflicht zur Aufstellung eines Haushaltssanierungsplans (HSP). Der HSP ist eine besondere Ausgestaltung des HSK und soll den Haushaltsausgleich bis zum Jahr 2021 gewährleisten. Dies soll durch die Reduzierung der kommunalen Aufgabenerfüllung auf das Wesentliche sowie durch finanzielle Hilfen durch das Land erfolgen. Der Haushaltsausgleich im Jahr 2021 muss hingegen ohne die finanzielle Unterstützung des Landes erreicht werden.

Grundsatz der Finanzmittelbeschaffung

Die Gemeinde darf Kredite nur Aufnehmen, wenn eine andere Finanzierung nicht möglich ist oder wirtschaftlich unzweckmäßig wäre. Als andere Finanzierungsarten kommen insbesondere Abgaben nach dem Kommunalabgabengesetz NRW (Steuern, Gebühren, Beiträge), spezielle Entgelte (u.a. Eintrittsgelder, Nutzungsentgelte) oder übrige Steuern in Betracht.

Grundsatz der Vorherigkeit

Der Haushaltsplan ist Grundlage für die Haushaltswirtschaft der Gemeinde. (§ 75 Abs. 2 S.1 GO NRW)

Die benötigten Finanzmittel für das anstehende Haushaltsjahr müssen festgelegt (geplant) werden, bevor dieses beginnt. Wird der Grundsatz der Vorherigkeit nicht eingehalten, befindet sich die Kommune bis zum Erlass der Haushaltssatzung inkl. Haushaltsplan in der sogenannten vorläufigen Haushaltsführung gemäß § 82 Gemeindeordnung NRW.

![]()

![]()

![]()