![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wenn Sie sich ausführlich mit der Thematik "Buchführung" beschäftigen, werden Ihnen die folgenden Grundbegriffe häufiger begegnen. Es handelt sich um eine Auswahl von Grundbegriffen mit besonderer Bedeutung. Bevor ein Einstieg in die Buchführung erfolgt, werden einige dieser Begriffe dargestellt. Eine erweiterte Auswahl an Grundbegriffen finden Sie in den Definitionen.

"Alle Geschäftsvorfälle sowie die Vermögens- und Schuldenlage sind nach dem System der doppelten Buchführung und unter Beachtung der Grundsätze ordnungsmäßiger Buchführung in den Büchern klar ersichtlich und nachprüfbar aufzuzeichnen."

(§ 27 Abs. 1 S. 1 GemHVO)

Grundsätze ordnungsgemäßer Buchführung

Diese Grundsätze sollen die Wahrheit sowie die Klarheit der Buchführung unterstützen. Im Wesentlichen lassen sich die Folgenden nennen:

Nach dem Bruttoprinzip müssen die Erträge / Aufwendungen sowie Einzahlungen / Auszahlungen in voller Höhe und getrennt voneinander gebucht werden. Eine Saldierung ist nur in Ausnahmefällen zulässig.

Nach dem Grundsatz der Vollständigkeit müssen alle Vermögens- und Kapitalveränderungen vollständig erfasst werden.

Nach dem Grundsatz der Richtigkeit und Willkürfreiheit müssen alle Aufzeichnungen die Realität nachvollziehbar, nachprüfbar, begründet (keine Buchung ohne Beleg!) und so genau wie möglich abbilden.

Nach dem Grundsatz der Verständlichkeit muss die Buchführung so strukturiert sein, dass sie für Dritte in angemessener Zeit nachvollzogen und verstanden werden kann.

Nach dem Grundsatz der Öffentlichkeit müssen die Buchführungsunterlagen der öffentlichen Verwaltung zugängig für die Bürger gemacht werden.

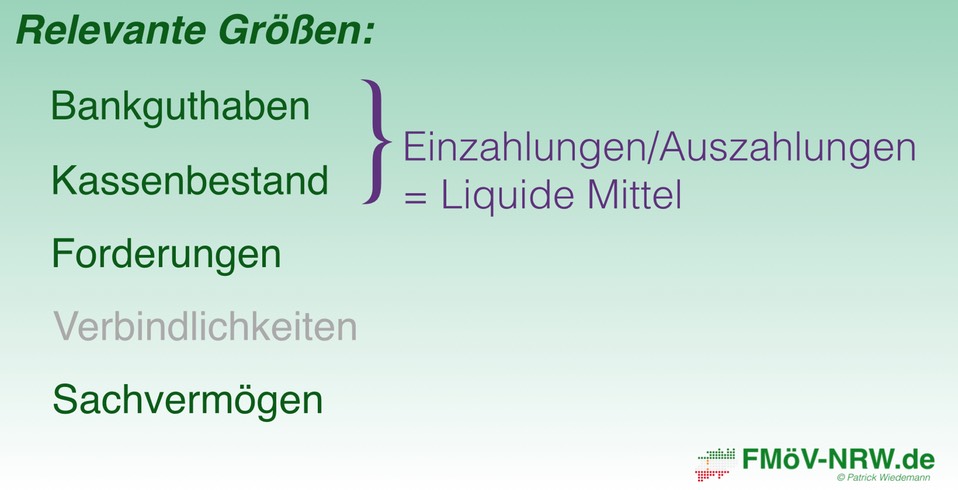

Einzahlungen / Auszahlungen

Die Einzahlungen und Auszahlungen beziehen sich auf die liquiden Mittel der Kommune. Die liquiden Mittel bestehen aus dem Bargeldbestand und dem kurzfristig verfügbaren Bankguthaben. Bei Einzahlungen und Auszahlungen gilt das Kassenwirksamkeitsprinzip.

Erhöhen sich die liquiden Mittel, spricht man von Einzahlung (z.B. erhaltene Zahlung für verkaufe Waren).

Verringern sich die liquiden Mittel, spricht man von Auszahlung (z.B. Überweisung von Gehältern, Miete, Barzahlung im Baumarkt).

Einnahmen / Ausgaben

Die Einnahmen und Ausgaben beziehen sich auf das Geldvermögen einer Kommune. Das Geldvermögen besteht aus den liquiden Mitteln sowie den zu erhaltenden Forderungen und den zu begleichenden Verbindlichkeiten. Bei Einnahmen und Ausgaben gilt das Zahlungsprinzip.

Erhöht sich das Geldvermögen, spricht man von Einnahme (z.B. Verkauf von Waren auf Ziel, Verkauf eines Grundstücks).

Verringert sich das Geldvermögen, spricht man von Ausgabe (z.B. Kauf von Waren auf Ziel, Kauf eines Grundstücks).

Erträge / Aufwendungen

Die Erträge und Aufwendungen beziehen sich auf das Reinvermögen (Eigenkapital). Das Eigenkapital besteht aus dem Geldvermögen und dem Sachvermögen. Zum Sachvermögen gehören alle Vermögensgegenstände des Anlagevermögens. Bei Erträgen und Aufwendungen gilt das Periodisierungsprinzip.

Erhöht sich das Reinvermögen, spricht man von Ertrag (z.B. Verkauf von Waren auf Ziel, Verkauf eines Grundstücks über dem Buchwert).

Verringert sich das Reinvermögen, spricht man von Aufwand (z.B. Wertverlust auf Vermögensgegenstände (Abschreibung), Verkauf eines Grundstück unter dem Buchwert).

T-Konto

Auf T-Konten werden Geschäftsvorfälle in Form von Buchungssätzen erfasst. Von jedem Buchungssatz werden zwei T-Konten betroffen - eines im SOLL und eines im HABEN. Sie unterteilen sich in Bestands- und in Erfolgskonten. Diese Konten tragen den Namen T-Konto aufgrund ihrer charakteristischen T-Form.

Zwei-Komponenten-System

In der doppelten Buchführung wird das sogenannte Zwei-Komponenten-System praktiziert. Das Zwei-Komponenten-System besteht naheliegenderweise aus zwei Komponenten: der Bilanz und der Gewinn- und Verlustrechnung.

Drei-Komponenten-System

Im Gegensatz zur kaufmännischen Buchführung (Zwei-Komponenten-System) wurde in der Kommunalen Doppik das Drei-Komponenten-System etabliert. Wie der Name es bereits vermuten lässt, besteht das Drei-Komponenten-System aus drei Komponenten: Finanzplan / -rechnung, Bilanz und Ergebnisplan / -rechnung. Für weitere Ausführungen hierzu siehe Einstiegskurs zum Kommunalen Finanzmanagement.

Auf-Ziel-Bestellungen

Bei Wareneinkäufen/-verkäufen auf Ziel wird das Zahlungsziel / der Zahlungszeitpunkt zeitlich von der Warenlieferung getrennt. Bei einem Wareneinkauf entsteht somit eine Forderung und bei einem Warenverkauf eine Verbindlichkeit.

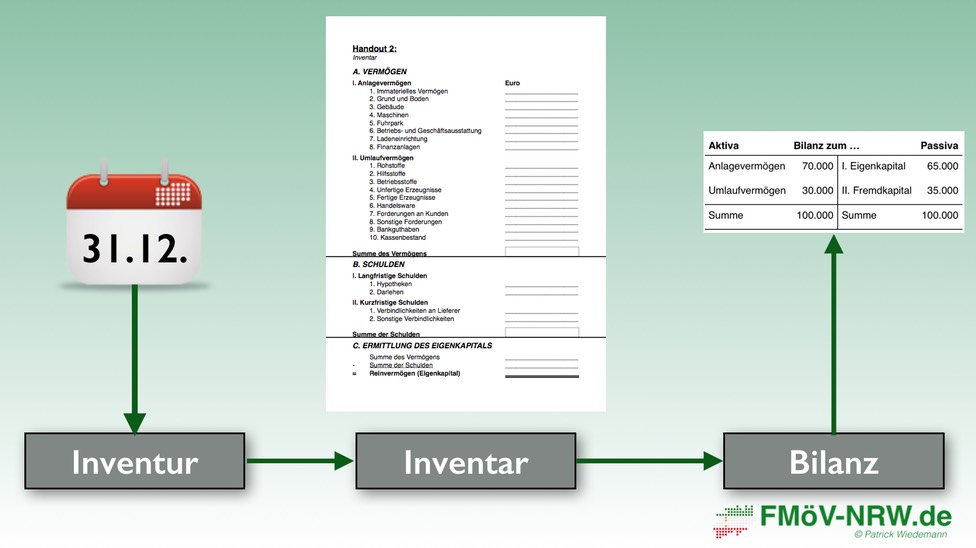

Inventur, Inventar

Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben. (§ 240 HGB)

Scan oder KLICK!

Inventur bezeichnet die körperliche Bestandsaufnahme (zählen, messen, wiegen, schätzen) der Vermögens- und Schuldenwerte. Sie erfolgt in der Regel zum 31.12. eines Geschäftsjahres. Die Bestände, die durch die Inventur ermittelt wurden, werden in ein spezielles Verzeichnis eingetragen: das Inventar. Aus dem Inventar werden die jeweiligen Bestände für die Bilanz entnommen.

![]()

![]()

![]()