![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Die Bewirtschaftung ist betroffen, sobald Finanzmittel benötigt werden. Es gibt komplexe und einfache Bewirtschaftungsfälle. Im Folgenden werden diese Fälle sortiert nach steigender Komplexität dargestellt.

Bewirtschaftungsfall: Einfach

Beispiel:

Bei Aufwandskonto 529100 / Aufwendungen für Dienstleistungen und Auszahlungskonto 729100 / Auszahlungen für Dienstleistungen wurden Aufwendungen / Auszahlungen geplant in Höhe von 10.000 Euro. Am 15.06. stehen davon noch 4.500 Euro zur Verfügung. Es wird eine Rechnung für die Inanspruchnahme einer Dienstleistung in Höhe von 2.500 Euro eingereicht.

Stehen Finanzmittel in ausreichendem Umfang zur Verfügung, liegt ein einfacher Fall der Bewirtschaftung vor. Die Rechnung kann ohne Schwierigkeiten beglichen werden.

Bewirtschaftungsfall: flexible Mittelbewirtschaftung

Der Haushaltsplan wird im Rahmen der Haushaltssatzung durch den Rat beschlossen. Die flexible Mittelbewirtschaftung bezeichnet diejenige Zur-Verfügung-Stellung von Finanzmitteln, die ohne eine weitere politische Beschlussfassung auskommt. Sie unterteilt sich in die flexible Mittelbewirtschaftung innerhalb von Budgets (Budgetierung) sowie die flexible Mittelbewirtschaftung außerhalb von Budgets.

1. Flexible Mittelbewirtschaftung innerhalb von Budgets

Im Zentrum der flexiblen Mittelbewirtschaftung innerhalb von Budgets steht das Budget. Durch ein Budget werden verschiedene Aufwands- / Auszahlungspositionen sowie Ertrags- / Einzahlungspositionen zusammengefasst. Innerhalb eines solchen Budgets steht der bewirtschaftenden Einheit (z.B. Amt oder Bereich) die Verwendung der Budgetmittel frei.

Beispiel:

Bei Ertragskonto 414100 / Erträge aus Zuwendungen vom Land und Einzahlungskonto 614100 / Einzahlungen aus Zuwendungen vom Land wurden Erträge / Einzahlungen geplant in Höhe von 20.000 Euro.

Bei Aufwandskonto 529100 / Aufwendungen für Dienstleistungen und Auszahlungskonto 729100 / Auszahlungen für Dienstleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 10.000 Euro.

Bei Aufwandskonto 528100 / Aufwendungen für Sachleistungen und Auszahlungskonto 728100 / Auszahlungen für Sachleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 20.000 Euro.

Diese Haushaltspositionen wurden von der zuständigen Verwaltung zu einem Budget verbunden.

In diesem Budget stehen 30.000 Euro Aufwendungen / Auszahlungen 20.000 Euro Erträgen / Einzahlungen gegenüber. Folglich liegt ein Fehlbetrag / Finanzmittelfehlbetrag (auch: Plafond) in Höhe von 10.000 Euro vor. Wird dieser Betrag nicht überschritten, ist keine erneute politische Beschlussfassung nötig.

Es gibt zwei Möglichkeit der flexiblen Mittelbewirtschaftung innerhalb von Budget:

1.1 Unechte Deckunsfähigkeit innerhalb von Budgets

Mehrerträge / -einzahlungen berechtigen zu Mehraufwendungen / -auszahlungen.

(Verstärkung)

Beispiel:

Bei Ertragskonto 414100 / Erträge aus Zuwendungen vom Land und Einzahlungskonto 614100 / Einzahlungen aus Zuwendungen vom Land wurden Erträge / Einzahlungen geplant in Höhe von 20.000 Euro. Eingegangen sind bereits 40.000 Euro (+ 20.000 Euro = Mehrertrag / -einzahlung).

Bei Aufwandskonto 529100 / Aufwendungen für Dienstleistungen und Auszahlungskonto 729100 / Auszahlungen für Dienstleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 10.000 Euro.

Bei Aufwandskonto 528100 / Aufwendungen für Sachleistungen und Auszahlungskonto 728100 / Auszahlungen für Sachleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 20.000 Euro.

Diese Haushaltspositionen wurden von der zuständigen Verwaltung zu einem Budget verbunden.

Da nur der zuvor geplante Plafond in Höhe von 10.000 Euro relevant ist, können anstatt 30.000 Euro (vorher) nun 50.000 Euro aufgewendet / ausgezahlt werden. Es erfolgt demnach eine automatische Erhöhung der Aufwands- / Auszahlungsermächtigung (Verstärkung).

Mindererträge / -einzahlungen verpflichten zu Minderaufwendungen / -auszahlungen.

(Verminderung)

Im umgekehrten Fall (Mindererträge / -einzahlungen) würde sich demnach die Aufwands- / Auszahlungsermächtigung automatisch verringern (Verminderung).

1.2. Echte Deckungsfähigkeit innerhalb von Budgets

Minderaufwendungen / -auszahlungen berechtigen zu Mehraufwendungen / -auszahlungen.

Beispiel:

Bei Ertragskonto 414100 / Erträge aus Zuwendungen vom Land und Einzahlungskonto 614100 / Einzahlungen aus Zuwendungen vom Land wurden Erträge / Einzahlungen geplant in Höhe von 20.000 Euro.

Bei Aufwandskonto 529100 / Aufwendungen für Dienstleistungen und Auszahlungskonto 729100 / Auszahlungen für Dienstleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 10.000 Euro.

Bei Aufwandskonto 528100 / Aufwendungen für Sachleistungen und Auszahlungskonto 728100 / Auszahlungen für Sachleistungen wurden Aufwendungen/Auszahlungen geplant in Höhe von 20.000 Euro. Es zeichnet sich bereits am 15.06. ab, dass von dieser Haushaltsposition lediglich Mittel in Höhe von 15.000 Euro benötigt werden (5.000 Euro Minderaufwendungen / -auszahlungen).

Diese Haushaltspositionen wurden von der zuständigen Verwaltung zu einem Budget verbunden.

Es können nach wie vor 30.000 Euro aufgewendet / ausgezahlt werden. Jedoch können im Bereich der Aufwendungen / Auszahlungen für Dienstleistungen 5.000 Euro Mehraufwendungen / -auszahlungen geleistet werden.

2. Flexible Mittelbewirtschaftung außerhalb von Budgets

Nach der flexiblen Mittelbewirtschaftung außerhalb von Budgets berechtigen Mehrerträge / -einzahlungen zu Mehraufwendungen / -auszahlungen, wenn die "bestimmt" wurde (vgl. § 21 Abs. 2 S.1 GemHVO NRW). Hingegen können Mindererträge / -einzahlungen auch zu Minderaufwendungen / -auszahlungen verpflichten.

Es ist folglich kein Budget erforderlich, sondern lediglich ein Haushaltsvermerk, der die Kausalität zwischen der Ertrags- / Einzahlungsposition und der Aufwands- / Auszahlungsposition darstellt.

Beispiel:

Bei Ertragskonto 414100 / Erträge aus Zuwendungen vom Land und Einzahlungskonto 614100 / Einzahlungen aus Zuwendungen vom Land wurden Erträge / Einzahlungen geplant in Höhe von 20.000 Euro.

Bei dieser Haushaltsposition gibt es folgenden Haushaltsvermerk:

Mehrerträge / -einzahlungen bei dieser Haushaltsposition erhöhen die Aufwands- / Auszahlungsermächtigung bei Haushaltsposition 528100 / 728100 zur Verfügung (=Verstärkungsvermerk). Mindererträge / -einzahlungen vermindern die Aufwands- / Auszahlungsermächtigung bei Haushaltsposition 528100 / 728100 (=Verminderungsvermerk).

3. Abschließend zur flexiblen Mittelbewirtschaftung

Der oben genannte Ablauf entspricht der Prüfungsreihenfolge für die Finanzmittelverfügbarkeit.mHaben Sie diese Reihenfolge befolgt und konnten den Aufwand / die Auszahlung nicht decken, ist die flexible Haushaltsbewirtschaftung gemäß § 21 GemHVO NRW nicht möglich. Folglich kann keine Auszahlung der Mittel erfolgen, wenn kein erneuter politischer Beschluss herbeigeführt wurde.

Bewirtschaftungsfall: über- / außerplanmäßige Mittelbereitstellung

Überplanmäßige und außerplanmäßige Aufwendungen und Auszahlungen sind nur zulässig, wenn sie unabweisbar sind. Die Deckungs muss jeweils im laufenden Haushaltsjahr gewährleistet sein. (§ 83 Abs. 1 GO NRW)

Im Gegensatz zur flexiblen Mittelbewirtschaftung handelt es sich bei der über- / außerplanmäßigen Mittelbereitstellung gemäß § 83 GO NRW um eine nachträgliche Korrektur des Haushaltsplans, die der Beteiligung des Rates bedarf. Die jeweilige Haushaltsposition wird entweder erhöht (überplanmäßig) oder erstmalig geschaffen (außerplanmäßig).

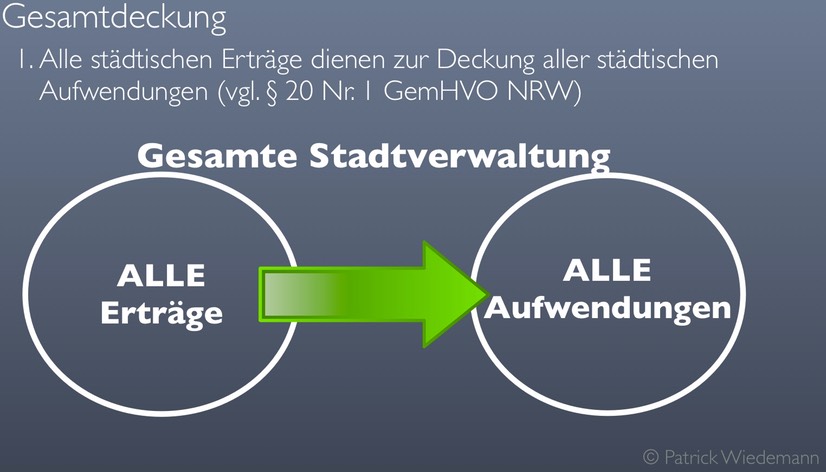

Die Unabweisbarkeit muss sowohl in sachlicher Hinsicht (z.B. Gefahrenzustand, erheblicher wirtschaftlicher Nachteil bei Nicht-Auszahlung, sonstige rechtliche Verpflichtung) als auch in zeitlicher Hinsicht (es muss sofort geleistet werden) vorliegen. Der Deckungsvorschlag im Rahmen dieser Mittelbereitstellung folgt dem Grundsatz der Gesamtdeckung. Der Grundsatz der Gesamtdeckung besagt, dass alle Erträge / Einzahlungen der Kommune zur Deckung aller Aufwendungen / Auszahlungen dienen (vgl. § 20 GemHVO NRW).

Folglich muss sich der Deckungsvorschlag nicht auf die betroffene Verwaltungseinheit beschränken.

Überschreitet diese Änderung die vom Rat in der Haushaltssatzung festgelegte Erheblichkeitsgrenze, bedürfen diese Mittelbereitstellungen der vorigen Genehmigung des Rates. Unterschreitet sie diese, erhält der Rat die Mittelbereitstellung nachträglich zur Kenntnisnahme.

![]()

![]()

![]()