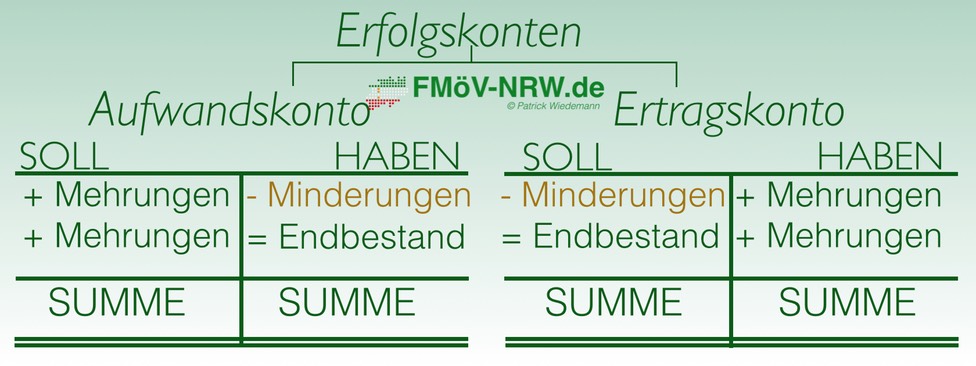

Bei der Erfolgsrechnung (bei Unternehmen: Gewinn- und Verlustrechnung (GuV) oder bei Kommunen: Ergebnisrechnung) stehen die Erträge und Aufwendungen im Fokus. Im Verlauf des Haushaltsjahres fallen Geschäftsvorfälle an, die Erträge und Aufwendungen nach sich ziehen. Diese Geschäftsvorfälle werden auch als erfolgswirksame Geschäftsvorfälle bezeichnet. Im Gegensatz dazu werden reine Bestandskontenbuchungen als erfolgsneutrale Geschäftsvorfälle bezeichnet.

Die Faustregel zur Bildung eines erfolgswirksamen Buchungssatzes lautet genauso wie bei erfolgsneutralen Buchungssätzen:

Soll an Haben

Beispiele:

Die Stadt D. bezahlt ihr Personal.

Die Stadt D. verkauft einen Stadtführer.

________________________

Dennoch gibt es Besonderheiten bei erfolgswirksamen Geschäftsvorfällen:

Es gibt keinen Anfangsbestand bei Ertrags- und Aufwandskonten. Der Grund hierfür ist im Periodisierungsprinzip zu finden.

Erträge und Aufwendungen sind in dem Haushaltsjahr zu buchen, dem sie wirtschaftlich zuzurechnen sind. (Periodisierungsprinzip)

Übertragungen von Erträgen / Aufwendungen in andere Haushaltsjahre in Form eines Anfangsbestandes sind auf Erfolgskonten nicht zulässig. Vielmehr ist eine periodengerechte Erfassung der in dem Haushaltsjahr durchzuführen, dem sie wirtschaftlich zuzurechnen sind. Eine Verlagerung in andere Haushaltsjahre ist in Form von Rechnungsabgrenzungsposten separat auszuweisen und im Rahmen des Jahresabschlusses zu erläutern.

Bei Ertrags-/Aufwandskonten sind Minderungen nur in Ausnahmenfällen zulässig. Zur Erinnerung:

Erträge und Aufwendungen sind in voller Höhe und getrennt voneinander zu buchen. (Bruttoprinzip)

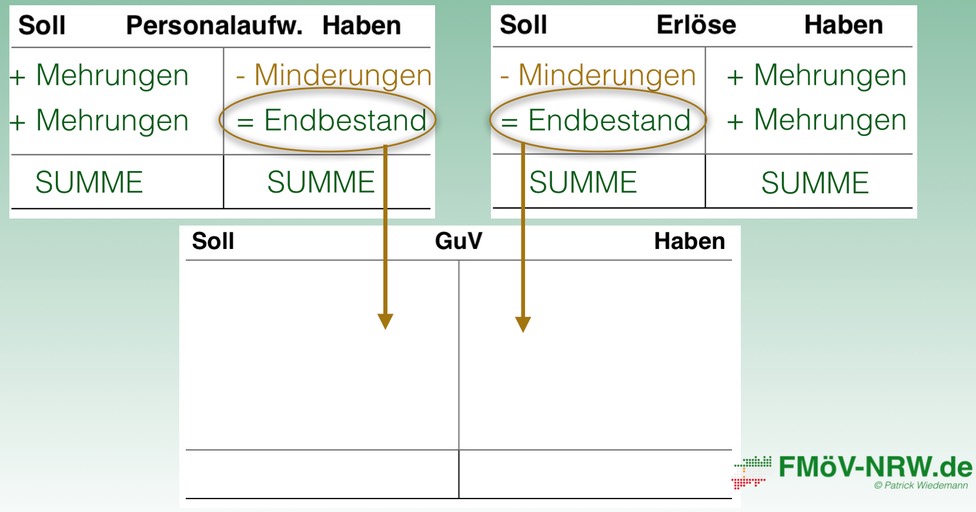

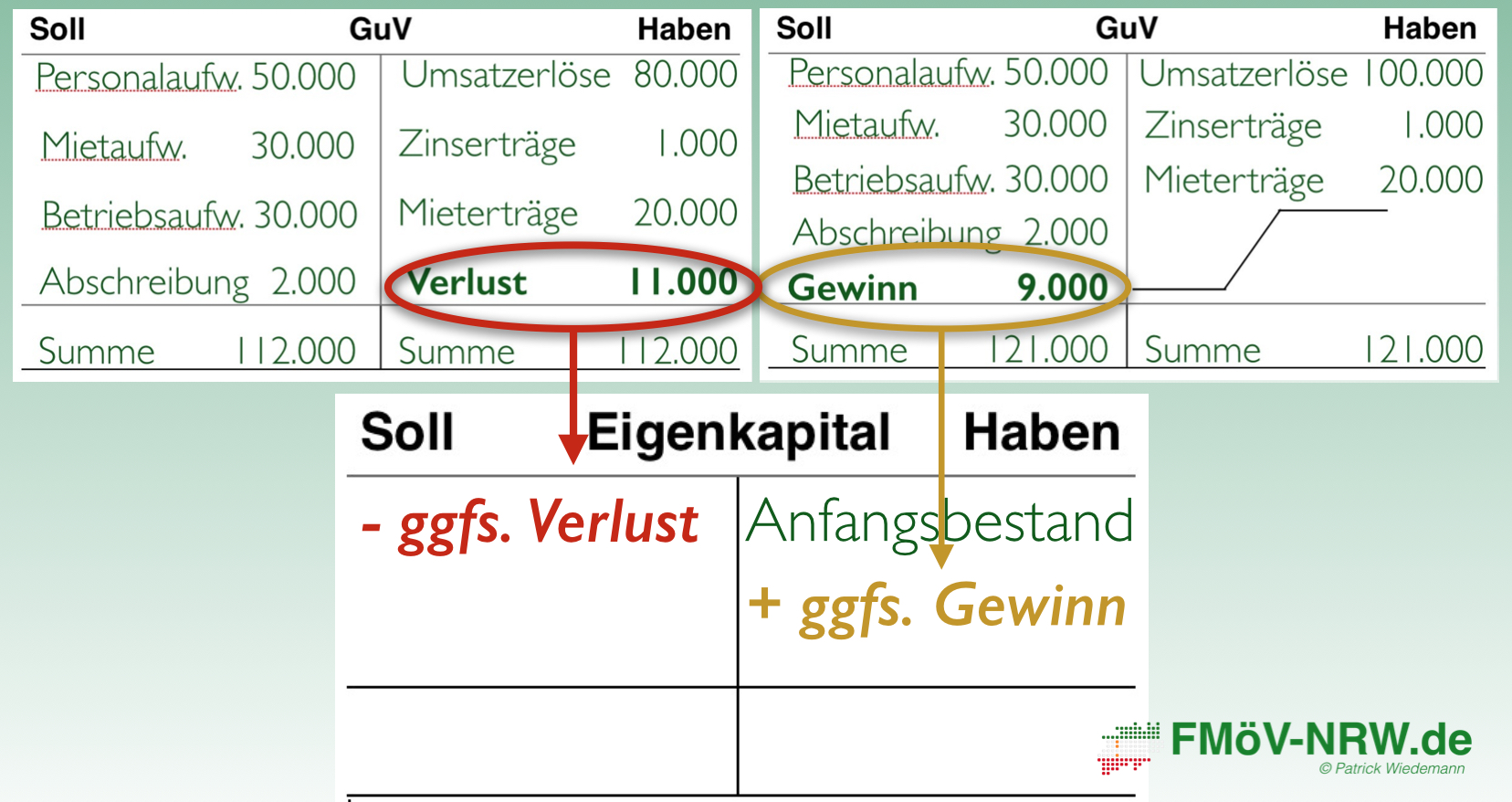

Aufgrund des Bruttoprinzips dürfen Erträge und Aufwendungen nicht saldiert werden. Erst im Rahmen der Ergebnisrechnung werden die Erträge und Aufwendungen gegenübergestellt. Dadurch lässt die Ergebnisrechnung einen Rückschluss darüber zu, ob ein Jahresüberschuss (auch: Gewinn) oder ein Jahresfehlbetrag (auch: Verlust) erzielt wurde.

SCan oder KLICK!

Sind in einem Haushaltsjahr mehr Aufwendungen als Erträge angefallen, spricht man von Jahresfehlbetrag. Sind mehr Erträge als Aufwendungen angefallen, spricht man von Jahresüberschuss. Entspricht die Ertragshöhe exakte der Höhe der Aufwendungen, spricht man von ausgeglichenem Haushalt. Einen Überblick über die Ertrags-/Aufwandsarten können Sie sich durch die Nutzung des einschlägigen Kontenrahmens verschaffen.

Die Ergebnisrechnung wird über das Eigenkapitalkonto abgeschlossen. Bei einem Jahresüberschuss wird das passive Bestandskonto "Eigenkapital" (Reinvermögen) erhöht, bei einen Jahresfehlbetrag reduziert und bei einem ausgeglichenen Haushalt bleibt es unverändert.

![]()

![]()

![]()