![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

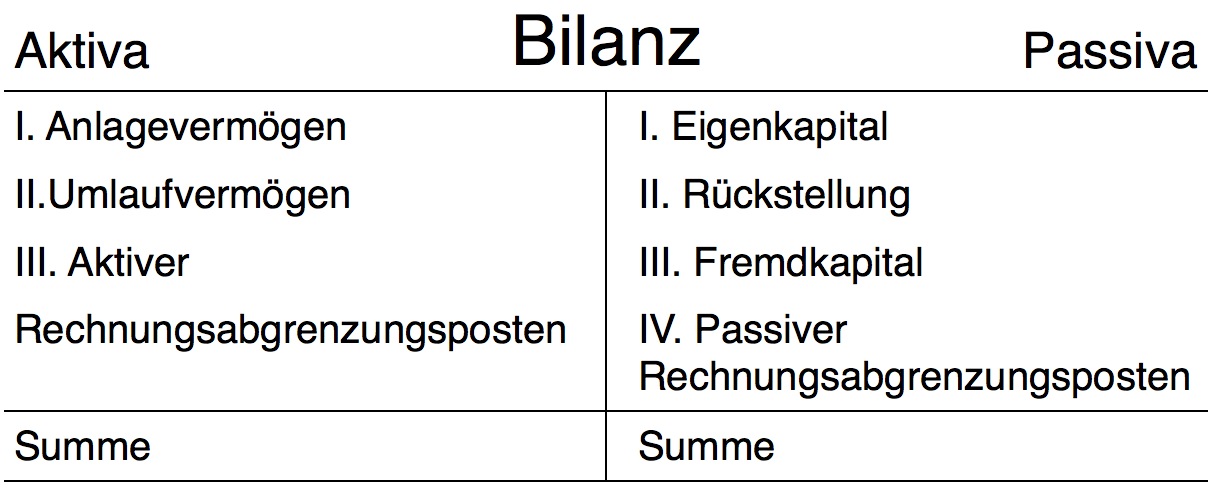

Die Bilanz untergliedert sich in zwei Seiten: die Aktiva und die Passiva. Die Summe der Aktiva-Positionen muss mit der Summe der Passiva-Positionen übereinstimmen. Diese Positionen unterteilen sich weiter in einzelne Bestandskonten (siehe unten).

Die Aktiva

Im Aktiva ist das Vermögen einer Kommune zu finden. Hierzu gehören das Anlagevermögen und das Umlaufvermögen. Darüber hinaus wird auch der Aktive Rechnungsabgrenzungsposten im Aktiva geführt.

Im Anlagevermögen werden diejenigen Vermögensgegenstände geführt, die dem Geschäftsbetrieb dauerhaft dienen sollen. Hierzu gehören beispielsweise Verwaltungsgebäude und -fahrzeuge oder die Betriebs- und Geschäftsausstattung (Schreibtische, Bürostühle, Computer), soweit ihr Wert über 1.000 Euro (netto) liegt. Darunter werden sie entweder auf dem Sammelposten (Geringwertige Wirtschaftsgüter) erfasst oder direkt aufgewendet (unter 410 Euro netto).

Im Umlaufvermögen werden diejenigen Vermögensgegenstände aufgeführt, die dem Geschäftsbetrieb vorübergehend dienen sollen. Hierzu gehören beispielsweise Vorräte, Waren oder die liquiden Mittel.

Als besonderer Teil des Umlaufvermögens sind die Forderungen zu nennen. Sie stellen anstehende Zahlungseingänge dar, zu denen Geschäftspartner verpflichtet sind. Das bedeutet, dass der Ertrag bereits realisiert wurde, die Einzahlung jedoch noch aussteht (z.B. offene Mietzahlung für die Nutzung unserer Mieteigentums durch ein Unternehmen, offene Rechnungen für verkaufte Waren).

Beim aktiven Rechnungsabgrenzungsposten ist die Auszahlung bereits erfolgt, allerdings steht der Aufwand weiterhin aus (z.B. Zahlung von Raummiete im Vorhinein, Bezahlung von Personal im Vorhinein).

Die Passiva

Die Passiva gibt Auskunft über die Finanzierung der Vermögensgegenstände der Aktiva. Zentral ist die Frage: Woher kommt das Geld, mit dem wir die Vermögensgegenstände / die Aktiva finanzieren? Wurde es Kredit-/Fremdfinanziert, ist es dem Fremdkapital zuzuordnen. Wurden die Mittel "selbst" aufgebracht, ist es dem Eigenkapital zuzuordnen. Über ungewisse künftige Zahlungsverpflichtungen trifft die Rückstellung eine Aussage. Zusätzlich zu diesen Positionen wird auch der Passive Rechnungsabgrenzungsposten im Passiva geführt.

Das Eigenkapital berechnet sich aus der Differenz zwischen Vermögen und Fremdkapital. Es stellt den Teil des Kapitals dar, der dauerhaft zur Verfügung steht, nicht kreditfinanziert und somit auch nicht mit einer Rückzahlungsverpflichtung verbunden ist.

Zum Fremdkapital gehören im Wesentlichen die Rückstellungen und die Verbindlichkeiten.

Rückstellungen stellen künftige Zahlungsverpflichtungen dar, deren Grund oder Höhe ungewiss ist. Das bedeutet, dass der Aufwand bereits realisiert wurde, die Auszahlung jedoch noch aussteht. Da der exakte Rechnungsbetrag nicht feststeht, muss er geschätzt werden (z.B. Pensionsrückstellungen, Rückstellungen für laufende Gerichtsverfahren).

Auch die Verbindlichkeiten werden stellen künftige Zahlungsverpflichtungen dar. Hierbei handelt es sich, im Unterschied zu der Rückstellung, um Zahlungsverpflichtungen, deren Grund und Höhe (centgenau) bekannt sind. Hierzu gehören beispielsweise Verbindlichkeiten (z.B. Ratenzahlungen für Büroausstattung, Kredite für den Kauf eines Grundstücks, offene Mietzahlungen für die Nutzung eines Büros, offene Rechnungen für erhaltene Waren).

Beim passiven Rechnungsabgrenzungsposten ist die Einzahlung bereits erfolgt, allerdings steht der Ertrag weiterhin aus (z.B. Zahlung von verkaufter Ware durch den Käufer an uns im Vorhinein).

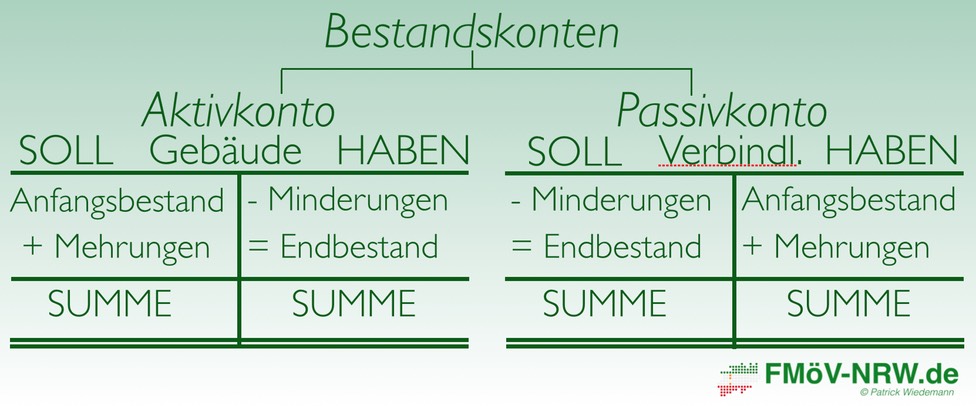

Bestandskonten

Die kleinsten Einheiten der Bilanz werden Bestandskonten (T-Konten) genannt. Je nachdem, ob es sich um ein Bestandskonto der Aktiva oder der Passiva handelt, werden Bestandsveränderungen wie folgt erfasst:

In den Wörtern "Soll" und "Haben" liegt keine tieferliegende Bedeutung. Vielmehr wird im Folgenden unter "Soll" die linke und unter "Haben" die rechte Seite von T-Konten verstanden. Aktive und Passive T-Konten sind spiegelverkehrt zueinander. So wird der Bestand eines Aktivkontos im "Soll" gemehrt und im "Haben" gemindert. Hingegen wird der Bestand eines Passivkontos im "Haben" gemehrt und im "Soll" gemindert.

Es gibt verschiedene Arten der Bestandsveränderungen. Es werden vier Arten der Bestandsveränderungen unterschieden:

Der Aktivtausch

Beim Aktivtausch nimmt eine Aktiva-Position zu und dafür eine andere Aktiva-Position ab. Die Bestände werden durch einen solchen Geschäftsvorfall umgeschichtet (Bilanzumschichtung). Ein Aktivtausch hat keinen Einfluss auf die Bilanzsumme.

Beispiel: Stadt D. kauft ein neues Verwaltungsgebäude von ihrem Bankguthaben.

Der Passivtausch

Beim Passivtausch nimmt eine Passiva-Position zu und dafür eine andere Passiva-Position ab. Die Bestände werden wie beim Aktivtausch umgeschichtet (Bilanzumschichtung). Auch ein Passivtausch hat keinen Einfluss auf die Bilanzsumme.

Beispiel: Stadt D. wandelt eine kurzfristige in eine langfristige Verbindlichkeit um.

Die Aktiv-Passiv-Mehrung

Bei der Aktiv-Passiv-Mehrung nehmen sowohl eine Aktiv- als auch eine Passiv-Position zu. Die Bestände werden dabei im Aktiva und im Passiva erhöht (Bilanzverlängerung). Eine Aktiv-Passiv-Mehrung erhöht die Bilanzsumme.

Beispiel: Stadt D. kauft ihre Betriebs- und Geschäftsausstattung per Kredit.

Die Aktiv-Passiv-Minderung

Bei der Aktiv-Passiv-Minderung nehmen sowohl eine Aktiv- als auch eine Passiv-Position zu. Die Bestände werden dabei im Aktiva und im Passiva vermindert (Bilanzverkürzung). Eine Aktiv-Passiv-Mehrung vermindert die Bilanzsumme.

Beispiel: Stadt D. tilgt einen bestehenden Kredit durch sein Bankguthaben.

![]()

![]()

![]()