Im Jahresverlauf ergeben sich verschiedene Vorgänge, die die Vermögens- und Kapitalzusammensetzung einer Kommune verändern (sog. Geschäftsvorfälle). Geschäftsvorfälle, die ausschließlich Bestandskonten betreffen, werden erfolgsneutrale Geschäftsvorfälle genannt. Sie werden durch kurze und eindeutige Buchungssätze beschrieben und anschließend in Bestandskonten erfasst.

Die Faustregel zur Bildung eines Buchungssatzes lautet:

Soll an Haben

Nennung des "Soll"-Kontos

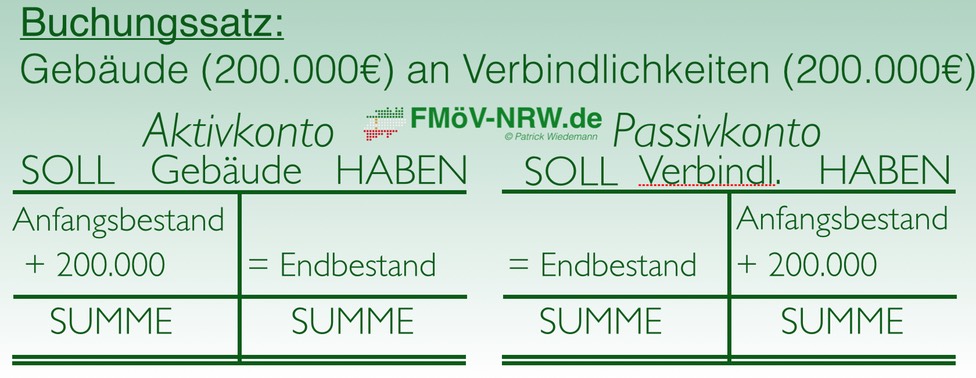

Zuerst wird das Bestandskonto genannt, das im "Soll" betroffen sein soll. Handelt es sich hierbei um ein Aktivkonto, findet eine Mehrung statt. Handelt es sich um ein Passivkonto, findet eine Minderung statt. Zusätzlich wird der Betrag genannt, der gebucht werden soll.

Nennung des Wortes "an"

Nennung des "Haben"-Kontos

Abschließend wird das Bestandskonto genannt, das im "Haben" betroffen sein soll. Handelt es sich hierbei um ein Aktivkonto, findet eine Minderung statt. Handelt es sich um ein Passivkonto, findet eine Mehrung statt. Zusätzlich wird der Betrag genannt, der gebucht werden soll.

Als Orientierungshilfe zur Wahl der einschlägigen Bestandskonten, kann der Industriekontenrahmen (IKR) für Unternehmen oder aber der NKF-Kontenrahmen für Kommunen in NRW herangezogen werden. Wenn ein Kontenrahmen oder Kontenplan genutzt wird, ist die zum Bestandskonto gehörige Kontenart zu nennen. Einschlägig für erfolgsneutrale Geschäftsvorfälle sind die Kontenklassen 0 bis 4 des IKR bzw. die Kontenklassen 0 - 3 des NKF-Kontenrahmens.

Beispiele:

Die Stadt D. kauft ein Gebäude im Wert von 200.000 Euro, um darin eine KITA einzurichten. Sie finanziert dieses Vorhaben über Kredite.

Die Stadt D. nimmt einen Kredit in Höhe von 50.000 Euro auf, um ihr Bankguthaben für künftige Auszahlungen zu erhöhen.

________________________

Es wird unterschieden zwischen einfachen sowie zusammengesetzten Buchungssätzen. Bei einfachen Buchungssätzen ist im "Soll" und im "Haben" jeweils ein Bestandskonto betroffen (siehe oben). Bei zusammengesetzten Buchungssätzen sind mindestens drei Bestandskonten betroffen. Somit werden mehrere T-Konten im "Soll" oder im "Haben" angesprochen. Zu beachten bei zusammengesetzten Buchungssätzen ist, dass die Summe der "Soll"-Positionen der Summe der "Haben"-Positionen entsprechen muss.

Beispiele:

Die Stadt D. kauft ein Gebäude im Wert von 500.000 Euro. Sie bezahlt 300.000 Euro von ihrem Bankkonto und 200.000 Euro finanziert sie über einen Kredit.

Die Stadt D. tilgt einen Kredit in Höhe von 1 Million Euro. Sie verwendet dafür 800.000 Euro von ihrem Bankkonto und 200.000 Euro von ihrem Bargeldbestand.

![]()

![]()

![]()