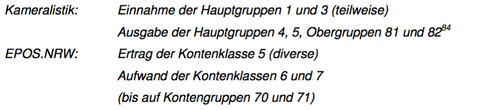

„Das Ergebnisbudget wird den Budgeteinheiten zur Erstellung der in den Vereinbarungen zu den Sach- und Ergebniszielen festgelegten Produkte übertragen.“ (FM NRW, Budgetierungsrichtlinie des Programms EPOS.NRW) Es umfasst die Kontenklasse 6 (Betriebliche Aufwendungen) und die Kontenklasse 7 (Weitere Aufwendungen). Dies entspricht in etwa den kameralen Ausgabepositionen der Hauptgruppe 4 (Personalausgaben) und der Hauptgruppe 5 (Sächliche Verwaltungsausgaben) sowie den Obergruppen 81 und 82, soweit keine Aktivierung im Anlagevermögen zu erfolgen hat.

Relevant in einem Ergebnisbudget ist der Saldo aus den Mittelabflüssen (Kontenklassen 6, 7 / Aufwendungen) und den Mittelzuflüssen (Kontenklasse 5 / Erträge). Dieser i.d.R. negative Saldo wird mit dem Finanzministerium verhandelt. Der zugestandene Betrag wird in Form eines Ertrages zur Produktabgeltung zur Verfügung gestellt. In einem Ergebnisbudget sind grundsätzlich alle Aufwendungen-gegenseitig deckungsfähig. Ausnahmen stellen hierbei Aufwendungen dar, denen keine Auszahlung entgegensteht (z.B. Abschreibungen). Eine gesonderte Personalausgaben-budgetierung ist nicht vorgesehen. Die globale Deckungsfähigkeit innerhalb des Ergebnisbudgets kann im Einzelfall von speziellen Zweckbindungen von Mitteln im Wege eines Haushaltsvermerks aufgehoben werden (sog. Projektressourcen).

Darüber hinaus berechtigen Mehrerlöse in eigener Verantwortung zu Mehraufwendungen. „Als Erlöse in eigener Verantwortung gelten alle Erlöse einer Budgeteinheit, die in einem unmittelbaren Leistungs-Gegenleistungs-Verhältnis stehen und deren tatsächlicher Anfall von der Budgeteinheit beeinflusst werden kann (z.B. Nutzungsentgelte).“ (FM NRW, Budgetierungsrichtlinie des Programms EPOS.NRW) Sie fließen dem Budget unmittelbar wieder zu und stehen der Budgeteinheit somit direkt wieder zur Verfügung (vergleichbar mit der kameralen Ausgabeabsetzung oder Mehreinnahmen auf Einnahmetiteln mit Verstärkungsvermerk).

Mehrerträge, die ohnehin anfallen, berechtigen nicht zu Mehraufwendungen (sog. Windfall-Profits). Die nicht beeinflussbaren Erträge nennen sich auch „Neutrale Erträge“ oder auch „Neutrale Erlöse“. Die neutralen Erträge werden dem Landeshaushalt zugeführt und stehen dem MWEIMH somit für Mehraufwendungen nicht zur Verfügung (vergleichbar mit den vermischten Einnahmen in der Kameralistik).

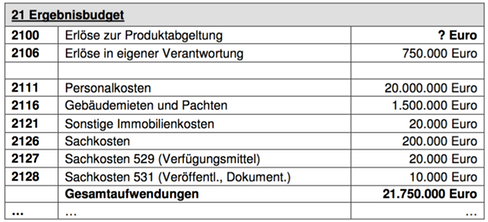

Beispiel 53: Die Budgetart 21 / Ergebnisbudget des Ressorts XY weist folgende „Zahlen“ bei den Kostenartengruppen vor:

In diesem Beispiel belaufen sich die Gesamtaufwendungen auf 21.750.000 Euro. Die Erlöse in eigener Verantwortung liegen bei 750.000 Euro. Somit werden Erlöse zur Produktabgeltung i.H.v. 21 Mio. Euro benötigt, die es mit dem Finanzministerium zu verhandeln gilt.

![]()

![]()

![]()