![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Im Jahresverlauf treten bei den einzelnen Bilanzpositionen Bestandsveränderungen ein. Es werden vier Arten der Bestandsveränderungen unterschieden:

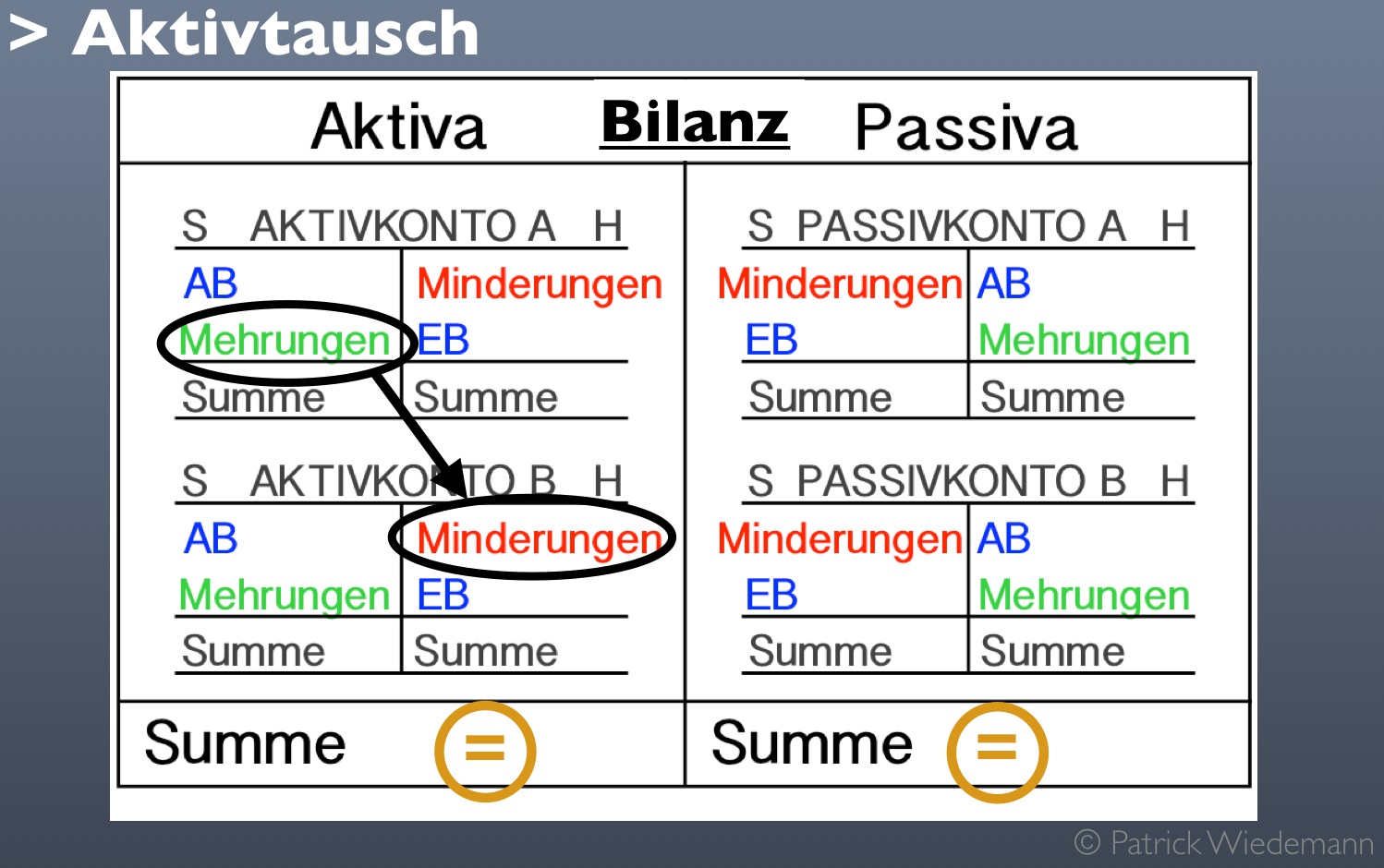

Der Aktivtausch

Beim Aktivtausch nimmt eine Aktiva-Position zu und dafür eine andere Aktiva-Position ab. Die Bestände werden durch einen solchen Geschäftsvorfall umgeschichtet (Bilanzumschichtung). Ein Aktivtausch hat keinen Einfluss auf die Bilanzsumme.

Beispiel: Ein Unternehmen kauft ein neues Firmengebäude von seinem Bankguthaben.

Der Passivtausch

Beim Passivtausch nimmt eine Passiva-Position zu und dafür eine andere Passiva-Position ab. Die Bestände werden wie beim Aktivtausch umgeschichtet (Bilanzumschichtung). Auch ein Passivtausch hat keinen Einfluss auf die Bilanzsumme.

Beispiel: Ein Unternehmen wandelt eine kurzfristige in eine langfristige Verbindlichkeit um.

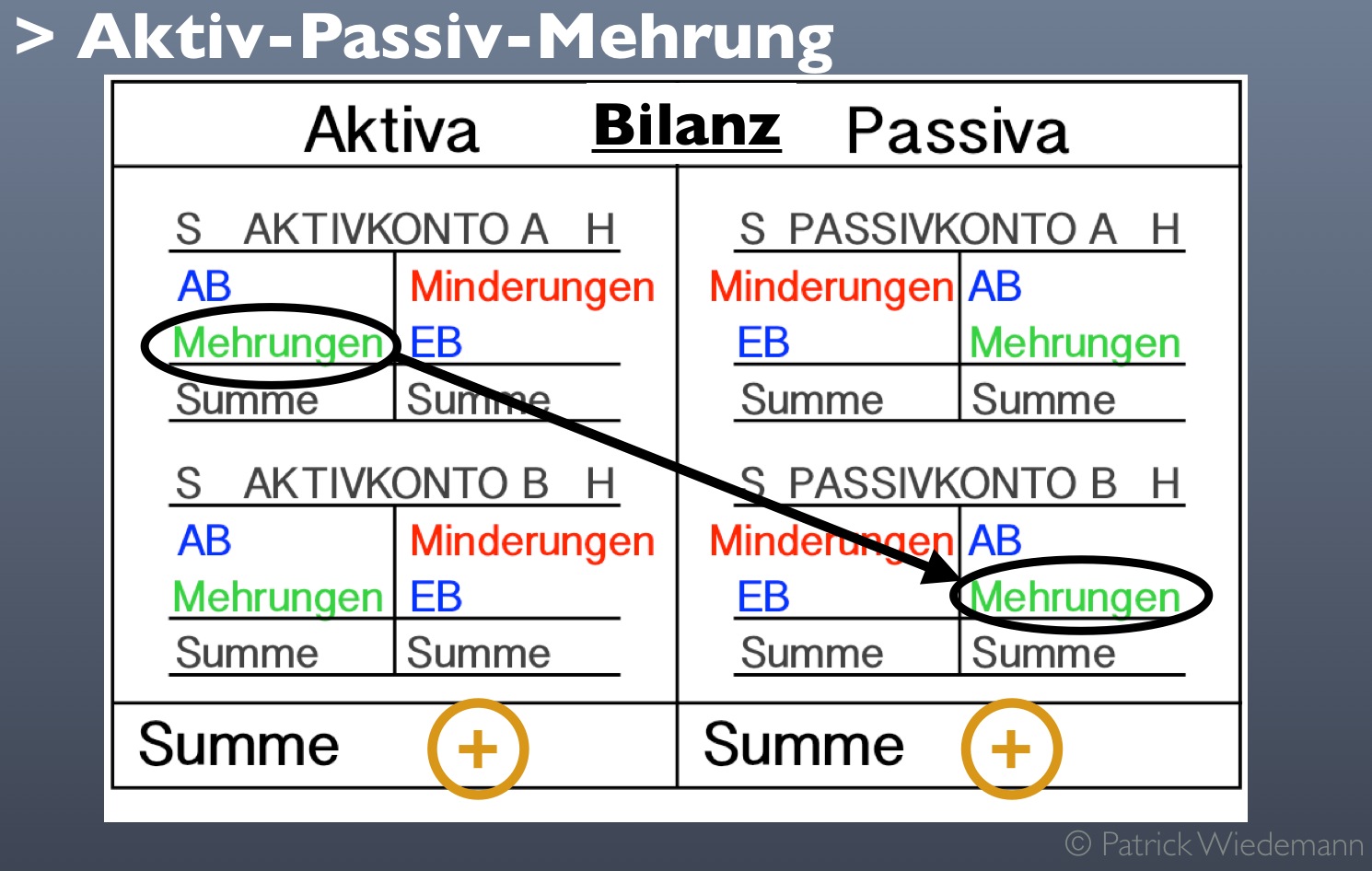

Die Aktiv-Passiv-Mehrung

Bei der Aktiv-Passiv-Mehrung nehmen sowohl eine Aktiv- als auch eine Passiv-Position zu. Die Bestände werden dabei im Aktiva und im Passiva erhöht (Bilanzverlängerung). Eine Aktiv-Passiv-Mehrung erhöht die Bilanzsumme.

Beispiel: Ein Unternehmen kauft seine Betriebs- und Geschäftsausstattung per Kredit.

Die Aktiv-Passiv-Minderung

Bei der Aktiv-Passiv-Minderung nehmen sowohl eine Aktiv- als auch eine Passiv-Position zu. Die Bestände werden dabei im Aktiva und im Passiva vermindert (Bilanzverkürzung). Eine Aktiv-Passiv-Mehrung vermindert die Bilanzsumme.

Beispiel: Ein Unternehmen tilgt einen bestehenden Kredit durch sein Bankguthaben.

![]()

![]()

![]()