Der Abgang von Anlagevermögen des Landes NRW resulutiert in erster Linie aus dem Verkauf von Vermögensgegenständen. Wichtig für die anschließende Buchung ist der aktuelle Bilanzwert des Vermögensgegenstandes (sog. Restbuchwert) in Relation zum Verkaufserlös. Hier sind grundsätzlich vier Fälle zu differenzieren, die im Folgenden dargestellt werden:

Fall 1: Restbuchwert = Verkaufserlös

Fall 2: Restbuchwert < Verkaufserlös

Fall 3: Restbuchwert > Verkaufserlös

Fall 4: Verkaufserlös = 0 Euro

Fall 1: Restbuchwert = Verkaufserlös

Beispiel 48: Das Land NRW verkauft ein in die Jahre gekommenes Dienstfahrzeug. Der Restbuchwert beträgt 5.000 Euro. Das Fahrzeug wird für 5.000 Euro verkauft.

Schritt 1: Buchung des Anlagenabgangs

Der Bestand des Unterkontos „Fuhrpark“ reduziert sich um den Restbuchwert des Fahrzeugs.

Schritt 2: Erfassung der Ausgangsrechnung

Schritt 3: Buchung im Buchungskreis der zuständigen Kasse zum Zeitpunkt der Rechnungsbegleichung

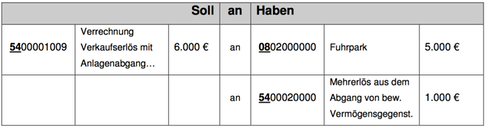

Fall 2: Restbuchwert < Verkaufserlös

Beispiel 49: Das Land NRW verkauft ein in die Jahre gekommenes Dienstfahrzeug. Der Restbuchwert beträgt 5.000 Euro. Das Fahrzeug wird für 6.000 Euro verkauft.

Schritt 1: Buchung des Anlagenabgangs

Da das Unterkonto „Fuhrpark“ nur einen Bestand i.H.v. 5.000 Euro für das betreffende Fahrzeug vorweist, wird der Differenzbetrag (1.000 Euro) als Mehrerlös auf der Haben-Seite erfasst.

Für Schritt 2 und Schritt 3 siehe Beispiel 48.

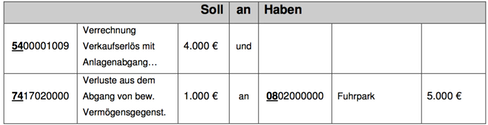

Fall 3: Restbuchwert > Verkaufserlös

Beispiel 50: Das Land NRW verkauft ein in die Jahre gekommenes Dienstfahrzeug. Der Restbuchwert beträgt 5.000 Euro. Das Fahrzeug wird für 4.000 Euro verkauft.

Schritt 1: Buchung des Anlagenabgangs

Das Unterkonto „Fuhrpark“ weist einen Bestand i.H.v. 5.000 Euro für das betreffende Fahrzeug vor. Würden nur die 4.000 Euro des Verkaufspreises gebucht werden, erbliebe das verkaufte Fahrzeug mit 1.000 Euro auf dem Unterkonto „Fuhrpark“. Um dies zu verhindern, wird der Differenzbetrag i.H.v. 1.000 Euro als Verlust aus dem Abgang von beweglichen Vermögensgegenständen des Anlage-vermögens auf der Soll-Seite gebucht.

Für Schritt 2 und Schritt 3 siehe Beispiel 48.

Fall 4: Verkaufserlös = 0 Euro

Beispiel 51: Das Land NRW verschrottet ein fahruntüchtiges Dienstfahrzeug. Der Restbuchwert beträgt 500 Euro.

Schritt 1: Buchung des Anlagenabgangs

Das Unterkonto „Fuhrpark“ weist einen Bestand i.H.v. 500 Euro für das betreffende Fahrzeug vor. Es wird kein Verkaufserlös erzielt. Um die Korrektur des Bestandes auf dem Unterkonto „Fuhrpark“ zu korrigieren, wird der Restbuchwert zum Zeitpunkt der Verschrottung i.H.v. 500 Euro als Verlust aus dem Abgang von beweglichen Vermögensgegenständen des Anlagevermögens als einzige Position auf der Soll- Seite gebucht.

Schritt 2 und 3 des Beispiels 48 sind in diesem Fall entbehrlich, da keine Einzahlung zu erwarten ist.

![]()

![]()

![]()