Das Fremdkapital unterteilt sich u.a. in Verbindlichkeiten und Rückstellungen. Rückstellungen werden auch als ungewisse Verbindlichkeiten bezeichnet. Ungewiss ist eine Verbindlichkeit, wenn dessen Höhe oder dessen Grund zum Zeitpunkt des Abschlussstichtages (31.12.) nicht feststehen.

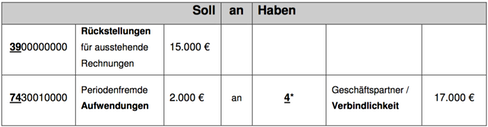

Beispiel 37: Das Land NRW lässt am 21.12.2015 eine Reparatur an den Kühldecken des Dienstgebäudes an der Berger Allee 25 durchführen. Bis zum 31.12. liegt eine Kostenschätzung des Wartungsunternehmens über 15.000 Euro vor. Die genaue Abrechnung wird im Laufe des Monats Januar erwartet.

Beispiel 38: Am 15.01.2016 erhält das Land NRW die Abschlussrechnung für die Reparatur aus Beispiel 37. Der Rechnungsbetrag beläuft sich auf 17.000 Euro.

Der (Mehr-)Aufwand i.H.v. 2.000 Euro wird als periodenfremd eingestuft, weil er dem Jahr 2015 zuzuordnen ist (Zeitpunkt der Reparatur), allerdings erst im Haushaltsjahr 2016 gebucht werden kann. Darüber hinaus erfolgt eine Umschichtung i.H.v. 15.000 Euro von der Rückstellung in eine Verbindlichkeit, da mit der Abschlussrechnung nun Gewissheit über die Verbindlichkeitshöhe vorliegt. Demnach beläuft sich die Verbindlichkeit insgesamt auf 17.000 Euro.

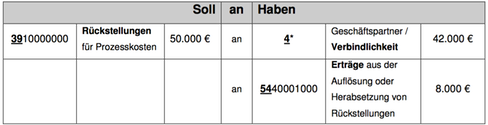

Beispiel 39: Bürger B verklagt im Jahr 2015 das Land NRW. Inwiefern er das Verfahren „gewinnt“ ist unklar. Das Land schätzt im Falle des Gewinnens von B die Höhe der Prozesskosten auf 50.000 Euro. Das Urteil wird für 2016 erwartet.

Beispiel 40: Das Verfahren aus Beispiel 39 wird beendet. Das Land wird im Jahr 2016 zu einer Zahlung an Bürger B in Höhe von 42.000 Euro verpflichtet.

In diesem Fall wird mit Urteilsspruch die Ungewissheit der Verbindlichkeit dem Grunde und der Höhe nach ausgeräumt. Da die tatsächlichen Prozesskosten um 8.000 Euro geringer ausfallen als zunächst vermutet, ist dieser Anteil der gebildeten Rückstellung ertragswirksam aufzulösen.

Beispiel 41: In Abweichung zu Beispiel 40 wird das Verfahren aus Beispiel 39 für Bürger B erfolglos beendet. Das Land ist somit zu keiner Zahlung verpflichtet.

Es ist eine vollständige ertragswirksame Auflösung der Rückstellung vorzunehmen, da der Grund der Rückstellungsbildung nachträglich entfallen ist.

![]()

![]()

![]()