„Eine Kostenstelle stellt den Ort der Kostenentstehung und Leistungserbringung dar und sammelt die in einem Verwaltungsteil angefallenen Kosten.“ (FM NRW, Budgetierungsleitfaden des Programms EPOS.NRW)

Im Fokus der Kostenstellenrechnung steht die Frage: „Wo sind die Kosten entstanden?“

Die Struktur der Kostenstellen soll sich an der vorhandenen Aufbauorganisation der Budgeteinheit orientieren (Organisationsstruktur). Ausnahmsweise kann eine räumliche, funktionale oder rechnungstechnische Bildung von Kostenstellen vorgenommen werden. Für jede Kostenstelle ist ein Verantwortlicher zu benennen.

Beispiel 59: Die Kosten aus Beispiel 58 verteilen sich auf die verschiedenen Ressorts des Landes NRW. So wird jeder Abteilung der anteilige Betrag der Personal-, Miet- und Verbrauchsmaterialkosten zugerechnet.

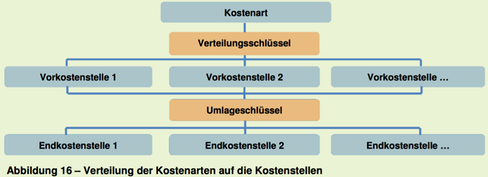

Weiter wird unterschieden zwischen Vorkostenstellen und Endkostenstellen. In Vorkostenstellen werden Kosten erfasst, die betriebsintern weiter verrechnet werden. Hierbei handelt es sich zum Beispiel um:

- Intendanz (Leistungs- und Assistenz-Personal sowie zugehörige Sachkosten),

- Liegenschaften, Facility Management,

- IT-Service und Informations- und Kommunikationstechnik,

- Druckerei, Kopier- und Vervielfältigungsstelle oder

- Fahrbetrieb, Fahrbereitschaft.

In Endkostenstellen werden die Kosten erfasst, die durch die Leistungserbringung an

Außenstehende entstehen. Die Vorkosten werden per Umlageschlüssel den

Endkostenstellen zugerechnet.

![]()

![]()

![]()