Die KLR untergliedert in einem ersten Schritt die Kosten nach ihrer Art. Die Kostenarten orientieren sich am Verwaltungskontenrahmen (VKR) – EPOS.NRW-Kontengruppenübersicht (Kontenrahmen).

Im Fokus der Kostenartenrechnung steht die Frage: „Welche Kosten sind angefallen?“

Beispiel 58: Im Land NRW fallen im Jahr 2015 Kosten in Höhe von insgesamt 66 Mrd. Euro an. Diese lassen sich im Rahmen der Kostenartenrechnung weiter untergliedern. So liegen die Personalkosten bei 10 Mrd. Euro, die Mietkosten bei 200 Mio. Euro und die Kosten für Verbrauchsmaterial bei 30 Mio. Euro.

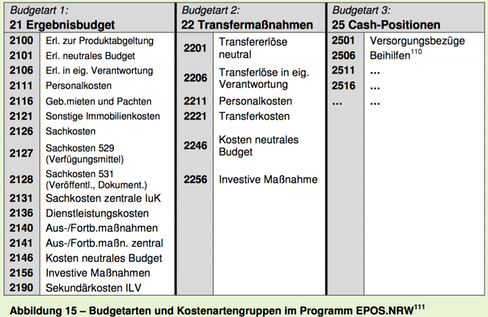

Zu Auswertungszwecken werden die Kostenarten zu Kostenartengruppen zusammengefasst. Diese Kostenartengruppen sind landeseinheitlich festgelegt. Sie werden kategorisiert in Kostenartengruppen, die dem Ergebnisbudget, dem Transfermittelbudget oder einer Cash-Position zuzuordnen sind. Die landeseinheitlichen Kostenartengruppen je Budgetart werden im Folgenden dargestellt:

![]()

![]()

![]()