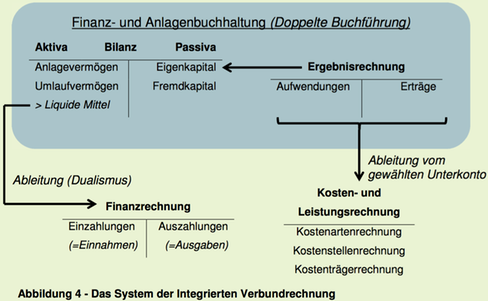

Im Programm EPOS.NRW ist die Einführung einer Integrierten Verbundrechnung (IVR) für das Land NRW und seine Budgeteinheiten vorgesehen. Das MWEIMH wird eine Budgeteinheit darstellen, ebenso wie seine Landesbetriebe oder andere Ministerien. Die IVR besteht aus den vier Komponenten

1. Bilanz,

2. Ergebnisrechnung,

3. Finanzrechnung sowie

4. Kosten- und Leistungsrechnung (KLR).

Relevant für die doppelte Buchführung sind die Komponenten „Bilanz“ und „Ergebnisrechnung“. Diese Komponenten sind so mit der Finanzrechnung und der KLR verbunden, dass alle benötigten Daten aus dem einen Buchungsvorgang der doppelten Buchführung gewonnen werden können. Man spricht in diesem Zusammenhang von der Integration der vier Komponenten.

Diese vier Komponenten werden im Folgenden grob skizziert.

a. Bilanz

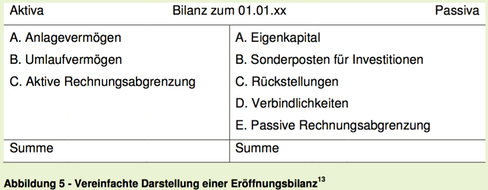

Die Bilanz (auch: Vermögensrechnung) ist wesentlicher Bestandteil des Neuen Rechnungswesens. In der Bilanz werden das Vermögen (Aktiva) und das Kapital (Passiva) einer Budgeteinheit kurz und übersichtlich dargestellt.

Aktiva

Auf der Aktiva-Seite der Bilanz (links) ist das Vermögen des Landes zu finden. Hierzu gehören das Anlagevermögen und das Umlaufvermögen. Darüber hinaus wird dort der Aktive Rechnungsabgrenzungsposten geführt. Die Aktiva-Seite ist nach der Liquidierbarkeit sortiert. Positionen, die schwierig zu liquidieren sind, stehen oben (z.B. Softwarelizenzen, Gebäude, Grundstücke, Fahrzeuge). Positionen, die einfach zu liquidieren sind, sind weiter unten zu finden (z.B. Forderungen, Vorräte, Bankguthaben).

Anlagevermögen

Dieser Bilanzposition werden Vermögensgegenstände zugeordnet, die dem Geschäftsbetrieb dauerhaft dienen sollen und je Stück einen Wert von 410 Euro (netto) übersteigen. Vermögensgegenstände des Anlagevermögens unterliegen i.d.R. Abnutzungs- / Verschleißerscheinungen, die in Form von Abschreibungen berücksichtigt werden. Weitere Informationen hierzu finden Sie im Abschnitt 3.3 / Wertänderungen im Anlagevermögen.

Beispiel 13: Gebäude, Fahrzeuge, Betriebs- und Geschäftsausstattung, Lizenzen, ... .

Umlaufvermögen

Im Umlaufvermögen werden Vermögensgegenstände geführt, die dem Geschäftsbetrieb vorübergehend dienen sollen.

Beispiel 14: Büromaterial, Forderungen, Bargeld, … .

Passiva

Die Passiva-Seite der Bilanz (rechts) gibt Auskunft über die Finanzierung der Vermögensgegenstände auf der Aktiva-Seite. Sie unterteilt sich in das Eigenkapital, Sonderposten für Investitionen, Rückstellungen, Verbindlichkeiten und den Passiven Rechnungsabgrenzungsposten. Die Positionen der Passiva-Seite der Bilanz sind nach ihrer Fälligkeit sortiert. Kapital, das langfristig zur Verfügung steht, befindet sich oben (z.B. Eigenkapital oder langfristige Verbindlichkeiten für Investitionen). Kapital, das nur kurzfristig zu Verfügung steht, ist weiter unten zu finden (z.B. Verbindlichkeiten aus Krediten mit einer Laufzeit von unter einem Jahr).

Eigenkapital

Das Eigenkapital berechnet sich aus der Differenz zwischen Vermögen und Fremdkapital. Es stellt den Teil des Kapitals dar, der dauerhaft zur Verfügung steht, nicht kreditfinanziert und somit auch nicht mit einer Rückzahlungsverpflichtung verbunden ist.

Verbindlichkeiten

„Verbindlichkeiten sind rechtliche Verpflichtungen aufgrund eines bestimmten vereinbarten Leistungsaustausches, die gebucht werden, sobald der Gläubiger einen Leistungsanspruch hat. Die Fälligkeit der Leistung ist in diesem Zusammenhang nicht entscheidend.“ (Finanzministerium NRW, Kontierungsleitfaden)

Im Gegensatz zum Eigenkapital werden die Verbindlichkeiten durch Externe zur Verfügung gestellt (i.d.R. Banken) und sind mit einer Rückzahlungsverpflichtung verbunden. Hierbei kann es sich auch um noch offene Rechnungen für Sach- und Dienstleistungen bzw. Investitionen handeln oder um Zahlungsverpflichtungen aufgrund einer Zuweisung / eines Zuschusses an Dritte (sog. Transfermittel).

Beispiel 15: Firma A sendet eine Rechnung über 500 Euro für bereits geliefertes Büromaterial und räumt eine Zahlungsfrist von zwei Wochen ein.

Beispiel 16: Das Land NRW hat einen Zuwendungsantrag erhalten und diesen geprüft. Der Zuwendungsbescheid wird am 05.12.2015 bekannt gegeben. Die gesamte Fördersumme beläuft sich auf 1.000.000 Euro.

In Beispiel 16 würde eine Verbindlichkeit in Höhe von 1.000.000 Euro entstehen. Mit jeder (Teil-)Auszahlung reduziert sich die Verbindlichkeit synchron.

Rückstellung

Durch die Rückstellung wird ebenfalls eine Zahlungsverpflichtung gegenüber Dritten dokumentiert, die allerdings im Geschäftsjahr der Bildung entweder der Höhe („wieviel“) oder dem Grunde („ob“) nach noch ungewiss ist. Weitere Informationen zu diesem Thema erhalten Sie im Abschnitt 2.3 / Rückstellungen.

Beispiel 17: Bürger B verklagt das Land NRW. Inwiefern er das Verfahren „gewinnt“ ist unklar („ob“). Das Land schätzt im Falle des Gewinnens von B die Höhe der Prozesskosten auf 50.000 Euro („wieviel“).

Sonderposten für Investitionen

Erhält das Land NRW Finanzmittel von Dritten zur Beschaffung eines Vermögensgegenstandes des Anlagevermögens, so ist in Höhe der Einzahlung des Dritten ein Sonderposten für Investitionen anzusetzen. Weitere Informationen hierzu finden Sie im Abschnitt 3.3 / Wertänderungen im Anlagevermögen.

Beispiel 18: Das Land NRW erhält eine Einzahlung von der EU zum Erwerb eines Fahrzeugs.

Aktiver und Passiver Rechnungsabgrenzungsposten

Diese Bilanzpositionen werden für Geschäftsvorfälle genutzt, in denen die Einzahlung / Auszahlung im aktuellen Haushaltsjahr erfolgt, der Ertrag / Aufwand aber einem späteren Haushaltsjahr zuzuordnen ist.

Beispiel 19: Das Land NRW zahlt für das Dienstgebäude an der Berger Allee am 31.12. jeden Jahres die Miete für das folgende Jahr im Voraus. (Auszahlung im Haushaltsjahr, Aufwand (=Nutzung) im Folgejahr)

b. Ergebnisrechnung

Die Ergebnisrechnung stellt das Pendant zur betriebswirtschaftlichen Gewinn- und Verlustrechnung dar. In der Ergebnisrechnung werden Geschäftsvorfälle eines Haushaltsjahres erfasst, die Erträge und Aufwendungen nach sich ziehen. Diese Geschäftsvorfälle werden auch erfolgswirksame Geschäftsvorfälle genannt.

Aufgrund des Bruttoprinzips dürfen Erträge und Aufwendungen grundsätzlich nicht saldiert werden. Sie werden daher auf getrennten und sachlich spezialisierten Ertrags- und Aufwandskonten erfasst (siehe VKR). Im Rahmen der Ergebnisrechnung werden die gesamten Erträge den gesamten Aufwendungen zum Ende des Haushaltsjahres (31.12.) gegenübergestellt. Dadurch lassen sich Rückschlüsse darüber ziehen, ob ein Jahresüberschuss (Ertragsüberhang) oder ein Jahresfehlbetrag (Aufwandsüberhang) vorliegt. Der Saldo der Ergebnisrechnung wird in die Bilanz übertragen und erhöht (Jahresüberschuss) oder verringert (Jahresfehlbetrag) das Eigenkapital in der Bilanz einer Budgeteinheit bzw. des Landes NRW.

Beispiel 20: Im Rechnungsjahr 2020 weist die Ergebnisrechnung des Landes NRW Aufwendungen in einer Gesamthöhe von 66 Mrd. Euro aus, denen Gesamterträge in Höhe von 64 Mrd. Euro gegenüber stehen. Somit liegt ein Jahresfehlbetrag (Aufwandsüberhang) in Höhe von 2 Mrd. Euro vor.

c. Finanzrechnung

In der Finanzrechnung werden die Einzahlungen und Auszahlungen eines Haushaltsjahres erfasst. Dadurch dokumentiert sie die Veränderung der liquiden Mittel und ähnelt der kameralen Einnahmen-Ausgaben-Rechnung stark. Jedoch spricht man im Programm EPOS.NRW nicht mehr von Titeln, sondern von Finanzpositionen – gemeint ist dasselbe. Durch die Finanzrechnung wird der Finanzierungssaldo bestimmt. Ein negativer Finanzierungssaldo (Auszahlungsüberhang) ist durch Kreditaufnahmen zu decken.

d. Kosten- und Leistungsrechnung (KLR)

In Ergänzung zur Finanz- und Anlagenbuchhaltung handelt es sich bei der KLR um ein Instrument zur Wirtschaftlichkeitskontrolle, -planung, -steuerung und -steigerung. Es dient zur Auskunft an „Interne“ über die eigene Wirtschaftlichkeitssituation. Daher ist die KLR auch Bestandteil des sog. „Internen Rechnungswesens“, wohingegen die Doppik (Auskunft an Externe) Bestandteil des „Externen Rechnungswesens“ ist. Mit „Internen“ sind in der KLR beispielsweise der Landtag, die Landesregierung, das Finanzministerium oder das betreffende Ressort selbst in Form der Behördenleitungen oder von Führungskräften aller Verwaltungsebenen gemeint.

Die KLR teilt die Kosten des Land NRW in Kostenarten und Kostenstellen auf. Anschließend erfolgt die Bestimmung, wofür die Kosten entstanden sind (sog. Kostenträgerrechnung). Die KLR stellt kein eigenständiges Rechnungssystem dar. Sie soll die Finanz- und Anlagenbuchhaltung um interne Wirtschaftlichkeits-erwägungen ergänzen, indem sie Einblicke in die Wirtschaftssituation der Organisationseinheit liefert.

Weiterführende Informationen zum Thema KLR erhalten Sie im Kapitel 5 / Kosten- und Leistungsrechnung.

![]()

![]()

![]()